原标题:猩便利回应“撤出三四线城市”,70-80%无人货架会死在6月前?

文 | 杨亚飞 王彦丽

零售老板内参独家专稿 未经许可不得转载

核心导读:

1.网曝“补货、签约”双暂停、员工被放假,猩便利怎么了?

2.不过半年光景,已有多家加入“亿元融资俱乐部”,他们的进展和状况如何?

3.无人货架点位扩张越多亏得越多?应该先有规模还是先有单点盈利模型?

一、猩便利回应退出三四线城市、关店、资金链等传闻

新年伊始,无人零售网红项目猩便利就陷入“智能便利店关店”、“三四线城市撤站”、“资金链断裂”等传闻。

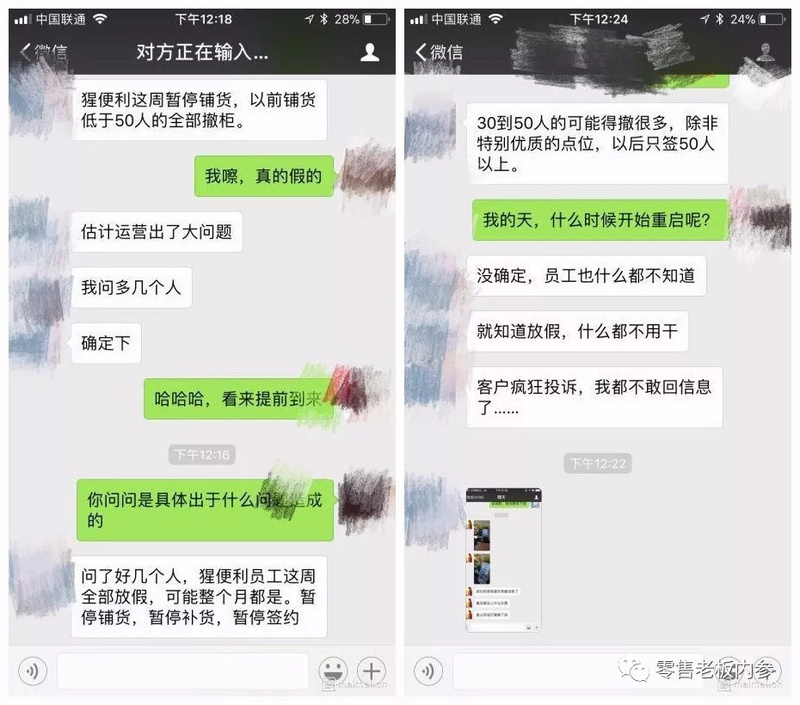

近日,在社交平台脉脉上,有网友匿名发帖爆料称,猩便利已经开始给销售人员放假,并停止部分点位的补货。根据爆料者提供的微信聊天截图显示,低于50人的点位货架,将全部撤柜,猩便利员工也被放假,并要求BD人员暂停签约新点位。

另有传闻称,猩便利因战略性收紧,决定将全国三四线城市关站,并建议涉及到的员工各自找下家或安排转岗。

此事引起零售行业热议。在评论区,有不少实名认证的猩便利员工出面澄清,但也有人在评论区留言反映,所在公司铺设的猩便利货架,已经几天没有补货。

对于网络上出现的爆料,猩便利今日向《零售老板内参》APP(微信ID:lslb168)回应称,近期一些信息是(有人)故意为之,很多事情不属实,存在恶意扭曲夸大的成分。对于暂停补货问题,猩便利方面表示,货架补货按照日常运转,部分货架根据后台数据分析在作模块化调整,涉及到产品陈列和商品结构。

此外,猩便利方面还表示,三线城市依然在建站过程中,只是对于三线城市公司的策略是相对严谨的,由于城市便利文化的不同,所以对于点位质量以及市场分析还在做前期的评估,业务也在逐步推进中。

那么,猩便利在三四线城市到底是撤站,还是关闭50人以下的点位呢?猩便利方面向《零售老板内参》APP(微信ID:lslb168)解释道,三四线城市目前是根据后台数据不断调整战略,合适的站点精细化运营,不合适的就不铺设,人员配置和站点选择也按照战略稳步推进。

到底是战略优化还是布局收缩,以及接下来猩便利的战略布局方向,截至发稿前,猩便利对此尚未予以进一步解释。

《零售老板内参》注意到,也有不少零售行业人士认为,此番撤站的症结在于猩便利资金流断裂。猩便利方面回应称,“公司目前业务发展一切正常,(2017年)12月份的时候,公司对外已经称第二阶段便利架的发展要进入精细化运营管理阶段。这个阶段不会像点位拓展那样直接显露出成果,但对于公司乃至行业的发展都是一个必要也很关键的环节。”

2017年11月1日,猩便利正式宣布获得3.8亿元A1轮融资,但也有传闻认为这笔融资并没有全部到账。猩便利方面对于A1轮融资回应称,公司发展以及资金管理都在有计划的实施中。主要包括,无人便利架的拓展和智能便利店的开发;同时也会招揽更多新零售及智能软硬件领域的高阶人才;此外,还在高品质鲜食研发,生鲜供应链能力打造,配送效率提升等方面持续投入。

此外,对于猩便利上海智能便利店关店的传闻,猩便利方面表示,截至2017年11月中旬,猩便利已经开业的智能便利店共有10家,12月,上海原天钥桥路店通过蜂窝模型的数据迭代迁址,同时又新开了2家古美路店和茅台路店,2018年1月,更有民星路店、国和路店、江场路店、淮海中路店等多家门店陆续开业。为了使“便利·蜂窝”模型更加有效率,对门店布局进行调整和升级迭代都是必要的。

二、无人零售这半年:资本押注和点位抢占的狂欢

无人货架诞生至今不到一年时间,由于准入门槛低,曾在2个月内有30个项目入局。

据不完全统计,目前聚焦无人货架的公司已经有五十余家,属于一片混战局面。其中,每日优鲜、猩便利、果小美、小e微店等玩家,融资以及扩张速度方面均表现亮眼。

作为较早入局者之一,小e微店在2017年12月宣布,其已于当年10月完成2亿元B轮融资,目前,小e微店总融资数额已接近 4 亿元。

12月29日,每日优鲜便利购宣布A+B轮共计融资2亿美元。其中,腾讯领投A轮合计5300万美元。每日优鲜便利购CEO李漾表示,新一轮融资资金将用于进一步加速便利购在全国60个城市的布局,快速完成50万个优质点位的拓展。

此外,果小美在成立半年以来,四轮融资金额累计已超过5亿元人民币,其中C1轮融资额超过3亿元。目前,果小美已经进入北京、上海、武汉、成都、杭州等近百个城市。据果小美创始人阎利珉透露,目前果小美的终端点位数的月增长持续超过300%。

而在2018年初,哈米科技也宣布获易果集团战略领投A轮融资,据介绍,哈米科技现已布设超过2万个点位,未来将布局100个城市50万点位。

另外,《零售老板内参》APP(微信ID:lslb168)注意到,经过半年多时间的迅猛发展,到2017年年底,巨头更是争相涌入这一领域。

12月11日,顺丰宣布旗下无人货架品牌“丰e足食”将全面开通深圳、广州、北京、上海、成都、杭州等13个城市。

随后,12月19日,阿里联合美的发布无人零售新产品—小卖柜。小卖柜创始人戴江表示,小卖柜准备在未来18个月内进入中国所有的一二线城市、部分重点三线城市以及经济发达区域的中等规模城市。

而在今年1月5日,苏宁也正式加入战场,宣布将在全国布局5万组无人货架“苏宁小店Biu”。至此,阿里巴巴、京东、腾讯、苏宁、顺丰等互联网巨头,均已完成对无人货架的业务布局。

无论是融资还是点位布局上,猩便利均表现亮眼。天使轮+A1轮融资金额累计超过4.8亿元,点位布局也是保持高速增长,在成立初,仅用三个多月的时间,猩便利的点位便迅速拓展到超过1万个;时隔50天之后的11月份,点位已突破3万个。

在2017年12月中旬,猩便利联合创始人兼总裁司江华在接受媒体采访时表示,目前猩便利的无人值守便利架已经覆盖了全国40多座城市,首先渗透超一线、一线二线城市,超过3万个点位,司江华同时认为,30万个点位将是分水岭,“哪一家可以率先达到30万个左右点位的体量,基本上就可以占据绝对优势。”

从整个行业情况来看,目前头部玩家均从一二线城市开始着手布局,点位布局数约在5000个~30000个之间,融资额更是不断突破新高,多在亿元级别。对于未来的扩张点位愿景,均瞄准十万级甚至更高量级。这也意味着,一二线市场的市场将最先出现饱和,围绕三四线城市的资源争夺战,在2018年也将再度加剧。

而猩便利此番曝出的传闻,无疑给这个原本就争议不断的行业,泼了一盆冷水。

三、无人货架,下一步该往儿哪走?

诸多的案例已经证明,由于低门槛、低成本的特点,只要资金充裕,供应链跟得上,短时间扩张上千、上万个点位并非难事,这像极了传统电商的打法,但无人货架能否复制互联网 “以量取胜”的运作模式,这里恐怕要打上一个问号。

这也不难理解,互联网人看多了滴滴、共享单车的打法,经过几轮风口上的大战,很多人对烧钱补贴、规模制胜津津乐道,等到无人货架这个风口来临的时候,该领域的创业者们自然会想:烧钱,铺点位,抢规模,没有规模谈什么占领市场?这也是无人货架领域创业者们的普遍焦虑,一直有这种焦虑的猩便利更加舍命狂奔,当一些对手还在拓展一二线城市的时候,猩便利的点位已经走到了三四线城市,但纯流量的打法显然出问题了。所以在今天,无人货架领域的创业者们不得不直面这样一个问题:光靠点位规模一定能拔得头筹吗?

《零售老板内参》APP(微信ID:lslb168)此前专访过小e微店创始人荣光,他抛出这样几个观点颇耐人寻味:坚决不做100人以下的公司;不在乎网点密度,而是关注订单密度;每个BD人员每月拓展5个点位就算完成任务;按照小e微店的模型,每个城市做到1500个点位就能盈亏平衡。对于行业的点位之争,荣光表示,“我不会为了绝对数量的增加去铺设没有意义的点位,这样得不偿失。”小e微店目前有5000多个点位。

经过创业者们这半年多时间的践行,我们也普遍看到这样一个规律:越是人数多且封闭式的办公场景,无人货架的单点销量越高,货损越低;相反,人数少且流动性大的办公场景,无人货架的单点销量低,货损也高。于是这个领域的创业者们出现了分化,有像小e微店这样的只做100人以上的优质点位,也有不在乎点位情况,入驻大量30人以下的公司,这两种打法背后的账究竟是个什么情况?

按照小e微店的数据,北京单点日销售额在5000元左右,深圳则能达到6000元,与此同时,货损只有5%。但30人以下的公司点位是什么情况呢?创业者们很少披露这样的数据,但从我们掌握的情况看,数据很不乐观,光货损就在10%以上了,再加上物流补货,单点销售额远远不能cover掉运营成本,这种打法的一个结果就是:点位越多,损失越大。

无可厚非,无人货架需要规模优势,但如果把它视作单纯的流量生意,创业者们恐怕要栽跟头了!无人货架的准入门槛是很低,但它本质上还是零售生意,那么销量、成本、货损和精细化运营就是不可忽视的要素,否则,办公室无人货架生意就是个无底洞,任凭有多少钱都不够填补。

无人货架的大规模洗牌才真正开始,有人说:今年我们看到的无人货架企业,有百分之七八十会死在六月之前。此话或许并非空穴来风,该领域的创业者们确实应该想清楚无人货架生意的本质,以及如何平衡好点位规模和良性运营之间的关系。

(更多零售业干货深度文章,请点击“阅读原文”下载《零售老板内参》APP)