总体来说,越南消费金融市场呈现出巨大的增长机会。

巨大的市场潜力

根据世界银行的数据,2016年越南拥有人口9270万,人均收入2185美元,而工作人口(15岁到64岁)占了总人口的70%。

移动互联网用户占比(48%)略高于世界平均水平(46.8%),但是与印尼不同的是,虽然手机上网用户增长迅速(40%),但是越南人民目前还是更偏向于电脑上网 - 只有34%的网络访问量来自移动端。

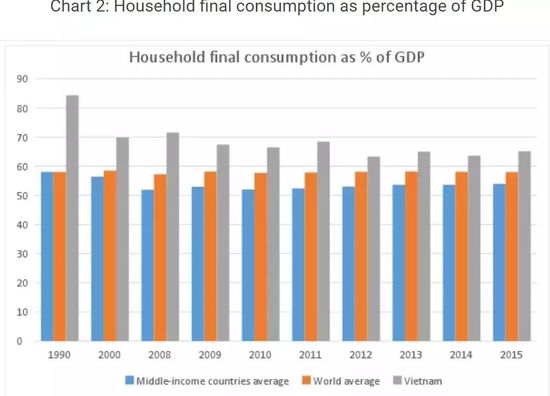

同时越南人民消费需求旺盛,2016年最终消费支出占整个GDP的64.4%,而这一比例已经连续八年超过63%,高于世界平均水平。

消金行业现状

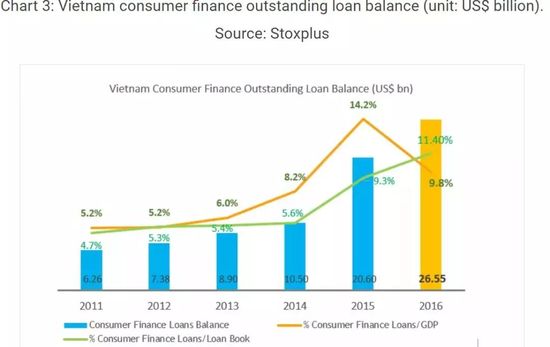

来自Stoxplus的市场调查显示, 消费金融贷款量和消费金融公司数量都在持续增长。

目前来看,商业银行和消费金融公司是两种主要的贷款来源。房屋修缮是消费者贷款的主要用途,此类贷款通常由商业银行提供。

而消费者在消费金融公司贷款则主要被用于购车,购置家用电器,教育,医疗,旅行等。在这些业务方面,消金公司比商业银行更具备竞争力。通常如果消费者需要小额快速的贷款,消金公司是他们的首要选项。

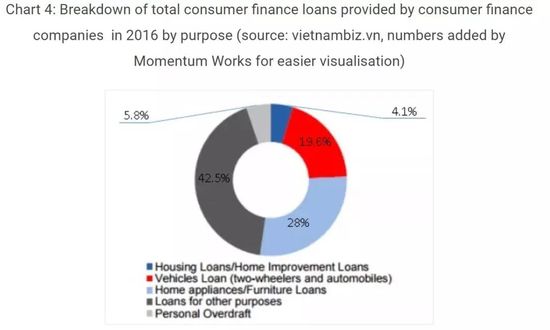

由上图可以看出,2016年消费者在消费金融公司申请的贷款,主要用于购车及购置家用电器。其中购车贷款的申请量增速最快,年增长率达到42%。

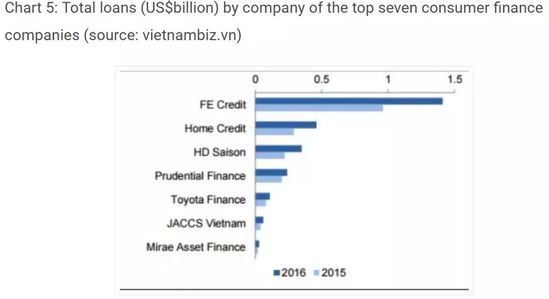

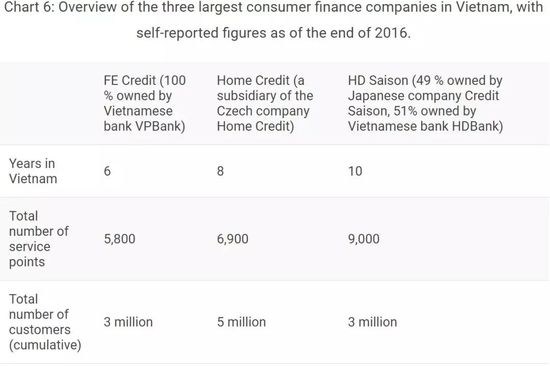

而在越南目前的消费金融公司中,FE Credit市场份额最大,达到了48.4%,Home Credit和HD Saison分别以15.7%和12.2%的市场份额排名第二和第三。而图中的起家公司,在2016都实现了放贷总量10%以上的增长。

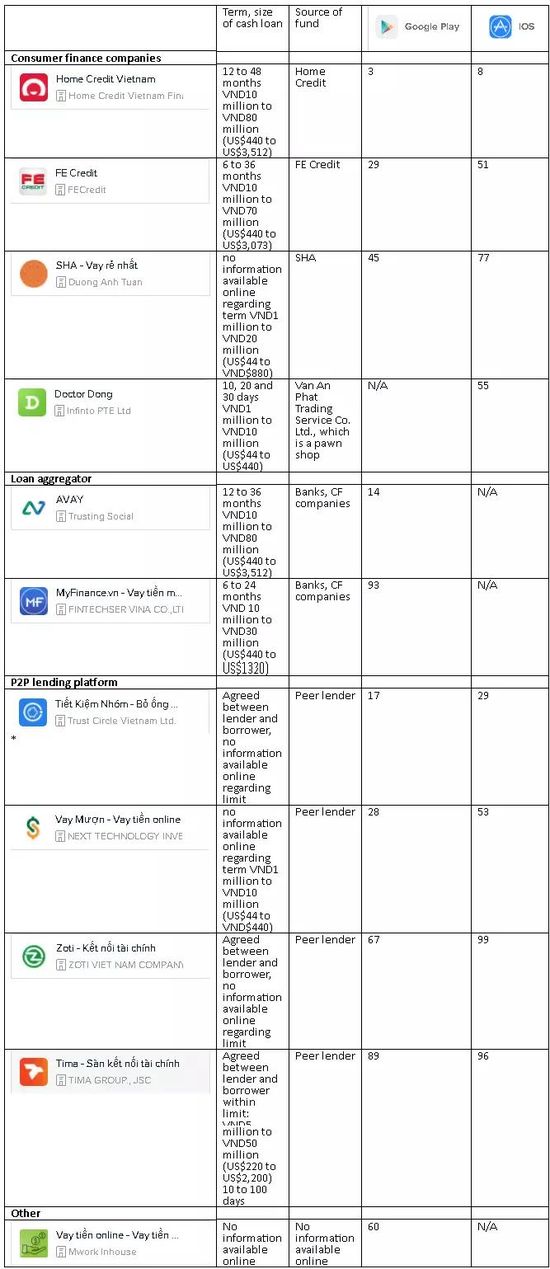

而P2P贷款平台目前在越南并没有很普遍。

从越南的app下载量数据来看, 除去之前提到的Home Credit和FE Credit,其他消金类app的平均下载量都只能以百和千为单位,与市场上百万级别的用户数相比,这个数字实在是有些寒碜。

对于消费者而言,除了以上几种选择以及民间高利贷,还有一个选项,那就是当铺。目前越南最大的连锁当铺F88近期刚从越南当地的一家PE Mekong Capital拿到了一笔投资。F88在河内有44家店铺,还有5家店铺位于北部其他城市。根据越南当地媒体的统计,目前在河内,有当铺2000多家。

监管与法规

对于此类金融机构的法规条例,主要是2010年颁布的关于金融机构的法规和条令39/2016/TT-NHNN中关于借贷行为的相关规定。法规对于风险管控提出了一定的要求,但是对于利息并没有明确的规定。

此外,消费金融公司还需要遵守条令43/2016/TT-NHNN的相关规定。此条法令对于消费金融公司从公司建立,日常操作及异常报告都进行了详细的要求,此外法令中还规定单次贷款数额不得超过1亿越南盾 (4,400美元)。

而对于当铺的相关要求和操作程序,可以在法令96/2016/ND-CP中查到。

目前越南政府并没有针对P2P借贷平台发布任何相关规定。

机会都在哪

目前越南消金公司提供的现金贷年化利率为48%,作为对比,越南银行的储蓄年利息为7.5%,而新加坡银行的储蓄利息则不超过3.88%。

从目前贷款的增长速度和利息设定来看,我们相信市场上还有大量的贷款需求并没有被满足。

而消费金融业务已经开展到了越南的各电子商品及家用电器商店,目前而言消费金融业务主要还是覆盖城市地区。越南68%的人群居住在农村区域,而这些人群的消费需求也在日益上涨。同时,主要依靠做农活和去工厂打零工的这些人收入极其不稳定,这使得他们无法从银行获得贷款,这就给消费金融公司提供了业务机会。

虽然越南的人口整体十分年轻且对于高科技的接受度很高,但是目前的P2P借贷平台用户量都还比较小,并且借贷平台之间的差距也不大,这就说明这个市场还有着很多机会。

另外,提到消费金融就不得不提数据管理,在越南做数据管理及KYC服务也是个不错的选择。因为根据当地媒体报道,消费金融公司设定高利率的原因是因为催收成本极高。而这背后更深层次的原因,则是用户数据管理的缺失。目前的消费金融公司都还在拼放贷速度,却忽略了其他环节,这就给相应的上下游行业,提供了机会。

总结

目前越南的消费金融市场还处于很早期的阶段,但是其巨大的发展潜力势必会吸引越来越多的玩家,这个时间点,不会太晚。

此为亿邦专栏作者文章,如要转载请签订内容转载协议,联系run@ebrun.com

电商资讯第一入口