本文经授权转自ACGx

文 | ACGx

尽管12月后几周有诸如《芳华》之类的大片陆续登场,《寻梦环游记》仍旧还是延续前几周的走势,划出一条漂亮的波线,取代《神偷奶爸3》成为了2017年中国动画电影票房榜第一名。

年末,在ACGx的一系列回顾盘点文章中,必然少不了动画电影这一环节。当我们开始统计数据,盘点这一整年中国动画电影市场的表现时,却发现距离《大圣归来》10亿票房给行业打的“鸡血”还不到2年,中国动画电影票房却已经开始大起大落。

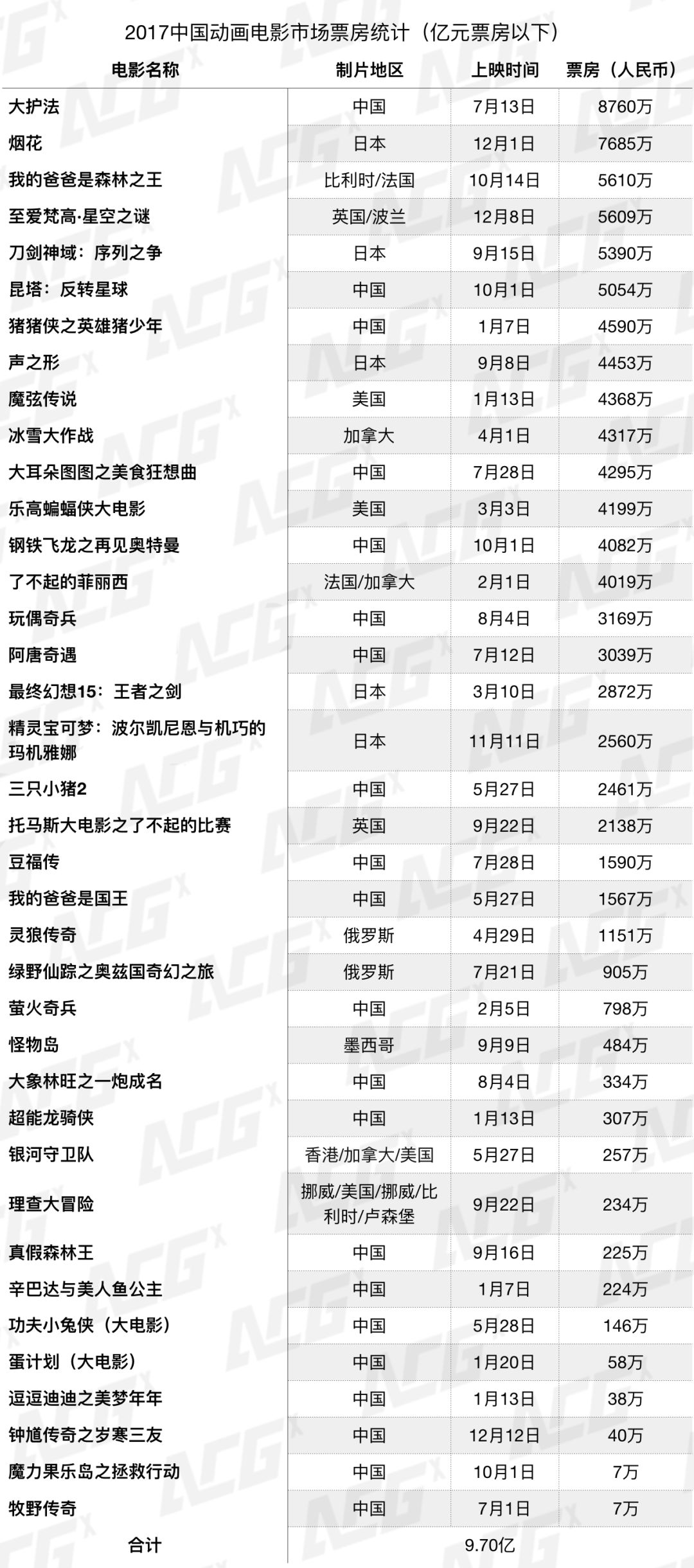

注:本文所有数据统计截止时间为2017年12月27日,即将在12月30日上映的《咕噜咕噜美人鱼2》和《小猫巴克里》由于上映时间靠近2018年,所以其票房数据未计算在本文中。

引进动画电影疲软 票房暴跌近4成

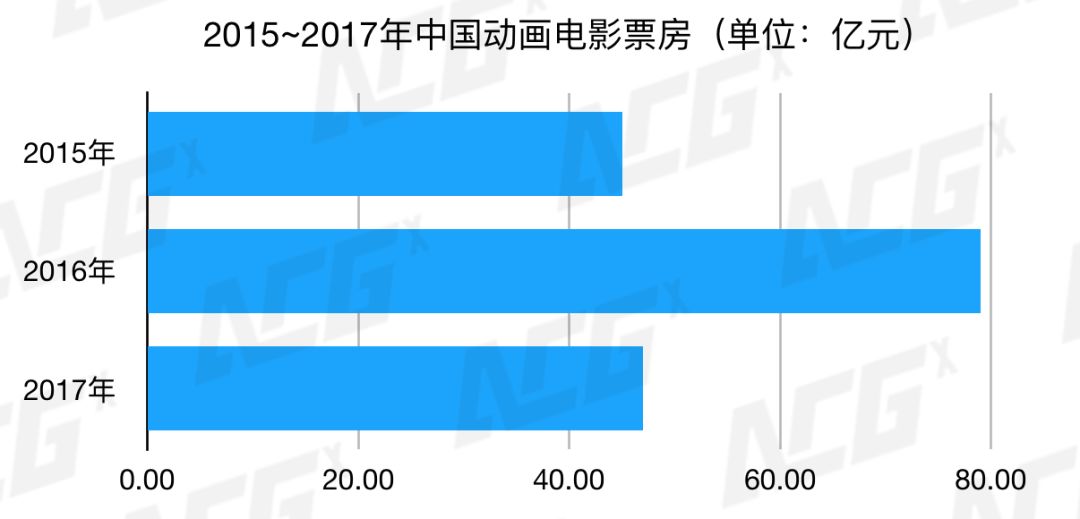

2015年,中国的动画电影票房45亿;2016年这个数据上涨到79亿;2017年,总票房下跌到47亿。整个中国动画电影市场在这3年内过山车般极不稳定的票房表现,原因来自两方面:海外动画电影作品数量的下降,以及本土动画电影质量依旧不高。

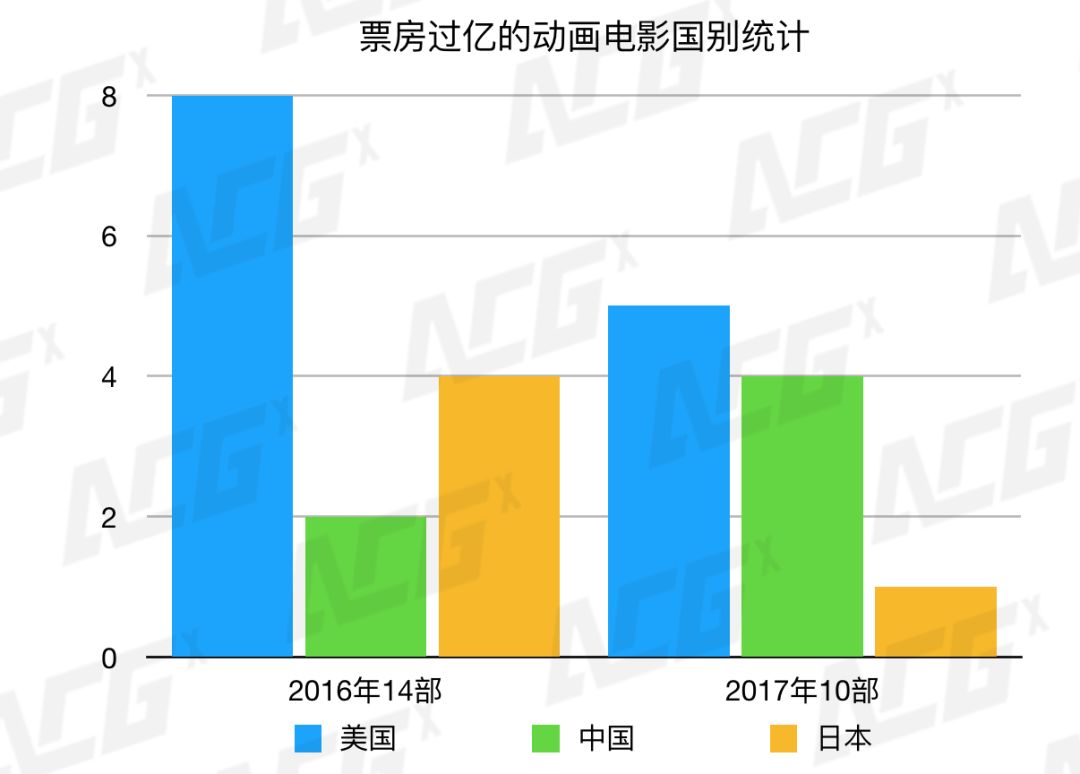

2017年中国动画电影市场票房过亿的电影总共为10部,美/中/日分别为5/4/1部,这10部电影总共贡献了37亿票房,占全年票房比例约79%。

在2016年,有14部动画电影的票房是过亿的,其中美/中/日票房过亿的电影数量分别为8/2/4,提供了全年近70亿的票房,剩余的几十部动画电影票房总共为9亿左右。

可以说中国动画电影市场基本就靠这些票房过亿的动画电影作品的撑起来的,里面占比最重的仍然是海外动画电影。

在分析2016年动画电影市场票房的文章中,ACGx曾提到过2017年的北美动画电影,特别是迪士尼出品的动画电影数量将大幅减少。到了2017年末再来回顾这一年海外动画电影在中国市场的表现,除了数量的减少,还有票房平均值的降低——2017年票房过亿的动画电影只比2016年少了4部,然而票房值却降低了33亿。

去年有包括《疯狂动物城》、《功夫熊猫3》、《愤怒的小鸟》、《你的名字。》在内数部口碑、票房皆出色的动画电影在中国上映,今年能够称得上表现亮眼的好莱坞动画电影只有《寻梦环游记》和《神偷奶爸3》。

粉丝属性较重的日本动画电影,引进的数量也从去年的9部降到今年的6部(《银魂》真人版并未计算在动画电影中)。引进的日本动画电影中,除了《哆啦A梦》剧场版几年来一直稳定在票房亿元上下,《刀剑神域》、《声之形》、《精灵宝可梦》、《烟花》等几部目标受众更加垂直的作品票房表现都不算太好。而去年引进的几部“民工漫”剧场版尽管也受盗版影响,可是由于受众基数更大,还顶着剧场版首次引进中国市场这样一个惊喜,也能轻松实现票房过亿。

在中国市场,批片的玩法已经从买断播放版权升级到不完全买断,不仅版权方能够从后期分成中获利,国内引进方也能实现多元化的电影营销手段,提升作品的上映竞争力。然而,今年日本动画电影在中国市场的票房整体失利,不仅会降低那些提前布局日本动画电影的中国公司的收益,也可能会打击这些公司引进2018年日本动画电影的积极性。

在票房破亿的第一梯队中,还有4部国产动画电影。《熊出没》和《倒霉熊》偏少儿向,《赛尔号》大电影属于纯粉丝向少儿作品,《十万个冷笑话2》则是偏成人向。

实际上,不管是从故事角度还是制作层面,本土动画电影都很难打上“合家欢”这个标记,特别是对多年以来一直在接受迪士尼类合家欢动画电影洗礼的中国观众来说。今年票房过亿的这4部动画电影也充分体现了这一现象:在现阶段,不管是儿童还是年轻观众,只有专精某一类观众群体,并以连载动画作铺垫的动画大电影,才有可能获得较好的票房收益。

2017本土动画电影市场的4个特点

尽管媒体和市场主要关注对象是票房破亿的动画电影,然而本土动画电影却主要集中在千万级及其以下票房区间。实际上,大量本土动画电影的制作成本并不算高,千万级的票房收入基本能够保证回本,何况不少动画电影的盈利模式多种多样,并不单靠票房。然而,相比研究票房排名前列的动画电影,这些票房看似不高的动画电影,其实更能反映出现阶段本土动画电影的现状。

2017年,千万级及以下票房的动画电影作品最终加起票房总额为10亿出头。2016年,这一票房区间的动画电影作品票房总额其实也是近10亿。我们可以粗略地认为,相比票房亿级动画电影两年来大起大落的表现,票房千万级及以下的动画电影作品整体表现趋于平稳。换句话说,《大圣归来》的热闹,并未对“低票房”区间的动画电影带来实质性的影响。

少儿动画电影仍旧是主流

2017年总共有35部本土动画电影上映,票房过亿的作品有4部,另外有9部属于重映。其余22部本土动画电影中,除了《大护法》自分级PG-13,《昆塔:反转星球》、《阿唐奇遇》和《豆福传》在宣传时都是以“合家欢”为卖点,《钟馗传奇之岁寒三友》和《牧野传奇》的制作初衷则是从弘扬中国传统文化出发,剩下的16部本土动画电影计划全是取材自少儿动画片或者童话故事的大电影。

实际上,上面提到的三部“合家欢”电影,不仅在剧情方面没能实现老少咸宜,而原创的故事和略显无力的营销,也很难吸引年轻观众购票。这3部动画电影的真实受众,其实还是少年儿童。

《猪猪侠之英雄猪少年》、《大耳朵图图之美食狂想曲》、《钢铁飞龙之再见奥特曼》、《超能龙骑侠》、《蛋计划》、《逗逗迪迪之美梦年年》这些动画电影都是以电视动画为基础的大电影,原作的目标群体就是少年儿童,在上映之前就已经有一定的观众基础,它们的票房成绩和其电视动画的热度成正比。

再考虑到票房过亿的《熊出没》和《倒霉熊》大电影,这些拥有一定知名度的动画IP,选择特定的时间上映,经过适当的营销宣传,也容易获得院线相对较高的排片。

而电影的票房对这些动画电影来说也不是最重要的,毕竟这些IP经过电视、电影等内容媒介多年的发展,已经在各种变现途径获得了成效。

引进国外动画电影类型各异

今年引进的国外动画电影除了美国和日本以外,还有多国多地区总计13部动画电影。其中不仅有《魔弦传说》、《至爱梵高·星空之谜》、《乐高蝙蝠侠大电影》这些风格独特的动画电影,也有《我的爸爸是森林之王》、《冰雪大作战》、《了不起的菲丽西》、《托马斯大电影》等纯儿童动画电影。

不同类型的动画电影,以及不同国别的动画故事,其实是中国动画电影市场多元化的一种体现,而其中一些作品出人意料的票房数据,也表现出特定的观众对这些动画电影作品的接受。

不过ACGx也从中发现了一些无力吐槽的现象,比如改编自PS上的著名游戏《瑞奇与叮当》的同名电影,被国内引进方更名为山寨意味满满的《银河守卫队》。如果沿用原名,或许会有更多主机游戏玩家进影院观看本片,而其国内票房也不至于仅仅250万。

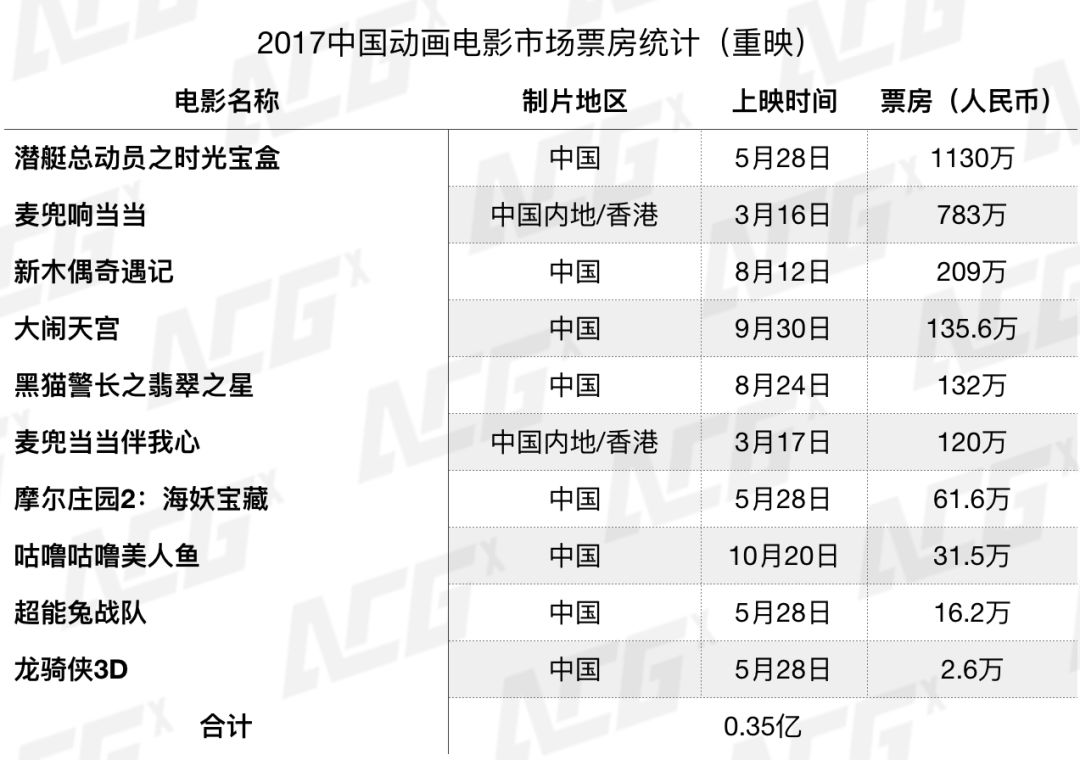

国产动画电影重映揭示电影数量降低

前文提到,今年总共有9部重映国产动画电影。这9部电影总共贡献了3536.5万票房。重映这种方式在近年的国产动画电影市场中是少见的,9部电影的重映更是从未有过。

相比2016年38部本土动画电影,2017年全年首次上映的本土动画电影总共只有25部。动画电影的重映,其实暴露出今年本土国产动画电影数量上的短板。

除了光线,还有其他影视公司也在布局动画电影

在2017年上映的《大护法》和《烟花》都是由光线影业发行。2018年1月《大世界》、春节《熊出没》大电影以及暑假《昨日青空》,都将由光线影业发行。显然这家公司在中国动画电影发行、投资中快要实现一家独大了。

实际上,除了光线,还有一些其他的影视公司也在投资本土动画电影。

乐视影业参与了《猪猪侠之英雄猪少年》和《钢铁飞龙之再见奥特曼》的出品和发行。

《豆福传》的制作公司京基动画前身是昂驰动画,于2014年被房企公司京基地产全资收购,动画的制作资金完全由京基地产输血。

《大象林旺之一炮成名》是潇湘电影集团2015年为纪念抗战胜利70周年制作的动画电影,原名《少尉林旺》,不知何原因直到2017年才上映。

华映星球的连载动画《龙骑侠》推出了两部动画大电影,分别是今年重映过的《龙骑侠3D》和新上映的《超能龙骑侠》,这两部动画电影的投资方都是恒大电影。

12月30日将要上映的《咕噜咕噜美人鱼2》,是由长城动漫投资1000万和娱乐宝影视共同出品。2015年上映的《咕噜咕噜美人鱼》也是由长城动漫旗下新长城动漫出品。

写在最后

不管是在媒体、资本还是行业中,《大圣归来》带给整个动画行业空前的鼓励和爆棚的状态,不仅带来了话题,也带来了资金。过去了2年,这个市场的整体表现其实和2年前并没有太大区别。

2017年中国动画电影市场票房相比去年下跌4成,固然有国外动画电影数量的下降导致的原因,更重要的原因其实一直是本土动画电影的踌躇不前。本土动画电影数量减少、优秀的作品匮乏,这和国内动画人才、技术、资金都有着密切的关系。

在这两年的动画电影市场,不止是一家动画公司的原创动画遭遇滑铁卢。米粒影业、追光动画、华谊兄弟都曾推出过大制作动画,最终却由于各种问题不得不暂缓或暂停新的动画电影计划,或者把眼光投向海外市场。原创动画电影缺乏积累,在国内的失利已成现实,我们可以肯定的是,越来越多网络动画改编的大电影会在未来出现在荧幕上。

附图:2017中国动画电影票房统计表

刺猬公社是聚焦内容产业的垂直资讯平台,关注领域包括纸媒和数字出版、互联网资讯和社交平台、视频音频平台、影视文娱、内容创业和自媒体、二次元,以及VR/AR和人工智能等未来内容发展方向。

完

内容产业报道第一平台

微博 @刺猬公社

合作、转载事宜请联系微信号yunlugong

投稿邮箱ciweigongshe@126.com

网站www.ciweigongshe.net