原标题:央行联手阿里、腾讯出大招!老赖们的"末日"要来了

编者按:本文来自每日经济新闻,作者:每经编辑 何小桃,36氪经授权发布

业界期待已久的“信联”逐步揭开神秘面纱。

1月4日晚,中国人民银行发布公示,受理了百行征信有限公司(筹)的个人征信业务申请。如果这个俗称“信联”的平台从1月4日起到13日的公示期间没有收到异议,下一步就是批准筹建。

有人芝麻信用分超过650分骑多种共享单车可以免押金,有人却因为共享单车企业资金问题导致押金难退。互联网金融时代,拥有不同信用记录的用户将获得相应的金融和生活服务。

为规范个人征信业务发展,此次央行牵头,阿里、腾讯、平安等巨头联手,首个个人征信机构“信联”应运而生,不仅将重塑个人征信市场,也会对每一个消费者产生巨大的影响。

8张牌照“难产”

事实上,“信联”筹备已久,为解决互联网金融方面的个人征信问题。2015年1月,央行下发《关于做好个人征信业务准备工作的通知》,同意芝麻信用等八家机构试点开展个人征信业务,并计划以“个人征信牌照”的方式开放该业务。

然而,八家试点机构的落实情况“并不尽如人意”,个人征信牌照迟迟未能下发。中国人民银行征信局局长万存知在2017年4月表示,各家机构都想形成业务闭环,无法形成信息共享,难以扩大覆盖范围。

第一财经报道,唯品金融副总经理汤磊表示,目前整个行业发展过程中存在的突出问题,首先是信息的碎片化,出现所谓“信息孤岛”的情况,各家机构均把信息看成自己的核心资产,不愿拿出来共享或拿出来共享的信息数据失真,导致个人多头借贷、过度借贷、骗贷等行为不断出现;第二,随着大数据征信的概念炒得比较热,存在利用个人征信之名,过度采集或未经授权采集个人信息的情况。

因此,监管部门改变思路,将颁发牌照改为以互金协会牵头入股成立“信联”。

9大股东曝光

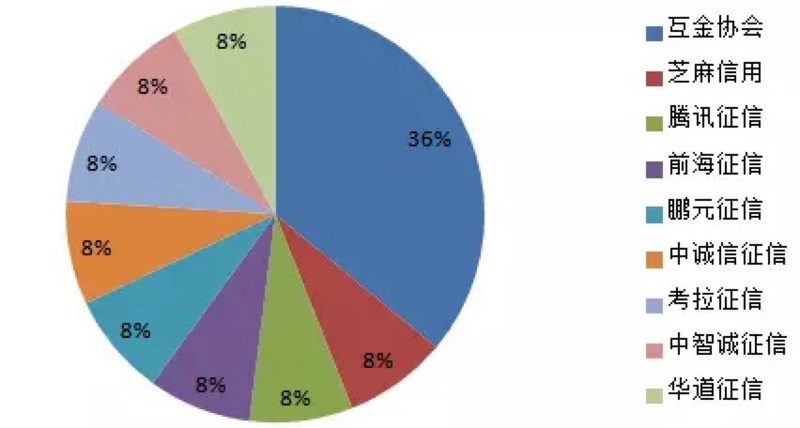

根据公示内容,“信联”注册地为广东省深圳市,业务范围是个人征信业务,注册资本为人民币十亿元。主要股东及所持股份确认为,中国互联网金融协会持股36%,芝麻信用、腾讯征信、前海征信、考拉征信、鹏元征信、中诚信征信、中智诚征信、华道征信等8家市场化征信机构各持股8%。

据券商中国报道,“信联”的股权架构背后暗藏角力。而目前公布的“信联”董监高名单,透露出的一丝端倪也异常有意思:

不是所有的试点单位都有代表进入董事会:三马旗下的征信公司(芝麻信用、腾讯征信、前海征信)外加考拉征信和华道征信,均有代表进入董事会;而中诚信、中智诚、鹏元征信三家试点单位代表,则进入监事会。

一名接近百行征信的知情人士告诉记者,目前8家股东中,尚有股东单位的入股资金未完全到位。

值得注意的是,汇达资产托管有限公司董事长的朱焕启将出任“信联”董事长兼总裁,据悉朱焕启有多年央行工作的经历。

开鑫金服总经理周治翰认为,从股东构成看,由中国互联网金融协会和8家前期进行个人征信业务准备的机构共同发起设立,并且每一个发起方都是市场化机构,都不绝对控股。这将有利于其保持独立性,对信息主体作出客观公正的评价,符合个人征信的基本要求。

“老赖”将无处遁形

在此之前,央行已经设立了征信中心,负责金融机构信贷数据的上传、共享和查询。截至2016年3月,有央行征信记录的自然人仅为3.9亿,占总人口数不足30%。央行的征信中心是国家设立的金融信用信息基础数据库,但不掌握互联网金融公司的个人征信数据。

▲图片来源:视觉中国

“信联”主要在银、证、保等传统金融机构以外的网络借贷等领域开展个人征信活动,与人民银行征信中心运维的国家金融信用信息基础数据库形成错位发展、功能互补的市场格局。

“信联”的个人信用信息以个人负债信息为主,与负债密切相关的其他信息为辅。信息的主要来源是网络小贷、网络借贷信息中介机构和消费金融公司等互联网金融从业机构。服务对象也是网络小贷公司、网络借贷信息中介机构和消费金融公司等互联网金融从业机构以及商业银行等传统金融机构。芝麻信用、腾讯征信、前海征信等8家首批个人征信机构具有强大数据源的机构,具有非常丰富、稳定并可持续获得数据的入口,通过这些丰富的数据,“信联”可以对用户进行精准的定位。

中国基金报指出,未来央行征信中心与“信联”平台再进行下数据互通,到处乱借钱的“老赖”将无处遁形!业内人士表示,对于整个行业而言,“信联”有利于提高行业风险防控水平,防范系统性金融风险,打击“过度多头借贷”、“诈骗借贷”等乱象,有效避免平台间“共债”发生;对于投资人来说,也意味着可以更加放心地进行投资,只有良性循环,互联网金融才能持续健康发展。

重塑市场

易观在11月3日发布的《中国信用服务市场专题分析2017》中预计,2017年中国信用服务市场的规模将达到47.9亿元,2019年信用服务市场将突破百亿规模。

目前市场上最惹眼的两个玩家分别是芝麻信用和腾讯征信。阿里在拥有海量交易数据后,构建了在中国仅次于央行征信的芝麻信用。成立于2015年的腾讯征信,则显得相当低调与神秘,但事实上动作也未间断。

据中国经济网报道,信而富创始人、CEO王征宇认为,伴随着百行征信的出台,不符合个人征信机构标准的企业将不得不退出金融信用市场,回到数据服务商的身份或转而进入社会信用领域。

与网联一样,“信联”似乎给中小互金平台带来的机会更大。这些机构自身数据不多,风控能力不强,“信联”给了中小平台一个风控工具。