原标题:小米代工厂龙旗科技IPO被否,折射ODM厂商上市困境 | IPO观察

小米代工厂上海龙旗科技二度IPO被否,某种程度反映出国内ODM厂商上市艰难的处境。

日前(1月3日),证监会发审委一纸公告,阻截了龙旗科技成为2018年首批过会企业的心愿。这是时隔两年后,龙旗科技再度向IPO进军,拟在创业板募集4.27亿元,用于年产智能手机400万台及平板电脑100万台、研发中心、境外营销网络、信息化管理系统等项目建设。

然而,发审委并不能放任ODM厂商对拓展融资渠道的迫切需求,它关切龙旗科技招股书未披露的内容,主要包括几方面问询:营收增长利润反跌、经营活动现金流持续为负、客户集中还业务营收变动大,龙旗科技持续盈利能力到底如何;与小米间关联交易逐年递增怎么回事,是否必要;红筹架构分拆上市背后具体详情如何;为何应收账款那么高,且供应商赔款金额逐年增长等。

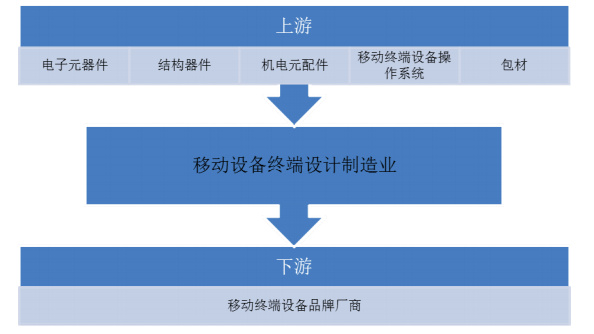

说到龙旗科技,非行业内小伙伴或许没听过。作为小米、HTC等手机和其他电子设备的代工厂,龙旗科技一直提供按品牌厂商要求,设计并制造产品,再贴上后者品牌标签销售的服务。

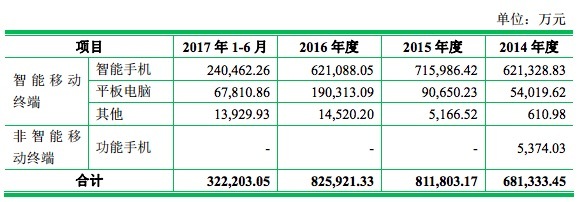

总体来说,龙旗科技主营业务可分为智能及非智能移动终端设备两部分,前者贡献主要营收,其中智能手机又是最重要的板块。招股书显示,2014年至2017年1-6月,智能手机营收占比分别为91.19%、88.20%、75.20%及74.63%。另外,平板电脑也是龙旗科技重要板块,自2014年至2017年,该业务保持了较快的增长。

若按业务模式划分,龙旗科技则是通过整机销售模式、整机散料模式、提供技术or加工服务来赚钱。需要强调的是,龙旗科技80%左右营收来自整机销售,之中B/S整机模式是大头,该模式需将客供料采购入库并核算成本,负面代价是将增加公司采购和销售规模,如果客户普遍以这种形式合作,龙旗的应收账款和存货规模还将大幅增加。

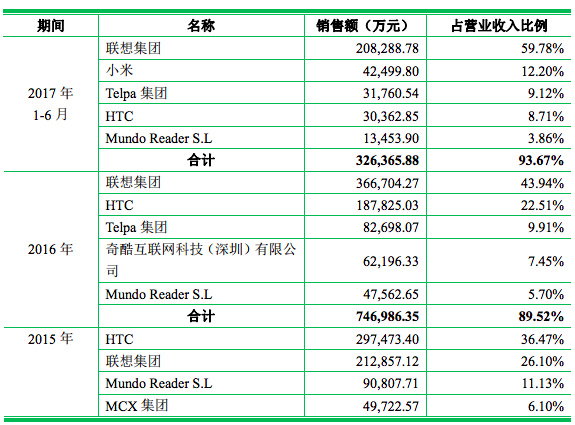

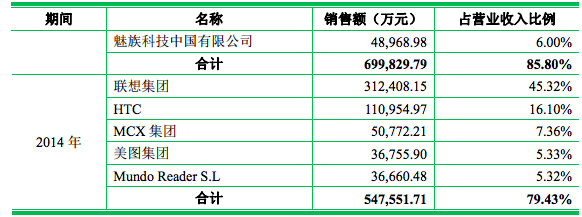

而联想作为龙旗科技主要客户——占后者近60%营收份额,自2014年下半年起则要求合作模式由委托加工变更为B/S模式。这也是龙旗引得证监会关切的重要原因,一方面客户集中还面临合作模式变动的不确定性,另一方面B/S模式本身存有隐患,短期的资金压力将影响公司财务运行,可持续性或受影响。

某种程度来说,这也反映出ODM厂商相对手机品牌商的“弱势地位”,尤其当头部客户占据高份额,拥有话语权时,应客户要求调整合作模式将成为ODM厂商可能面临的风险。比如国内前五大ODM厂商中,华勤最大客户是华为,出货占比41%左右。且随着手机品牌间竞争加剧,来自品牌客户对ODM厂商包括研发设计、技术创新、管理模式、业务模式、产品质量等方面要求将水涨船高,进一步强化了不确定性。

还让证监会有疑虑的是龙旗身后涉及错综复杂的关联交易,这里牵涉雷军的小米系公司,小米兼具龙旗大股东和头部客户的身份。招股书数据显示,发行前,拥有龙旗科技股本的前四名为昆山龙旗投资管理中心(有限合伙),昆山龙飞投资管理中心(有限合伙)、天津金米投资合伙企业(有限合伙)、苏州工业园区顺为科技创业投资合伙企业(有限合伙),持股比例分别是33.6%、12.4%、10%、10%。

而龙旗的第三、四大股东背后均与小米有万缕千丝的联系。其中,天津金米投资的两大股东——天津金星投资有限公司和天津众米企业管理合伙企业,前者为小米科技全资子公司,后者15家持股股东身后的大股东均为小米科技。另外,苏州工业园区顺为科技的股东,均为小米系资本,还有诸多小米科技的高管名字显现其中。

且自小米2015年成为龙旗科技关联方,双方间关联交易逐年增长。这也是引发证监会的关切点,交易是否有必要?提成收费是否符合行业惯例?此前,还有ODM厂商天珑移动上市折戟,同样涉及关联交易方面的原因。

受行业本身特性影响,ODM厂商需要大量资本助力发展,包括能对市场迅速反应跟进、支撑相匹配体量的账期,尤其随着体量愈发庞大,所承受的资金压力则愈增。应收账款能否及时收回、存货能否卖出等因素都像是潜在炸弹,一旦某一环节出问题,很可能就是多米诺骨牌倒塌的前奏。此前闹得沸沸扬扬的深圳赛龙死亡,造成资金链断裂的直接原因便是5亿元贷款的抽离,随后整体赛龙系几乎难以为继。

因此,能提供较稳定供血的上市之路,这些ODM厂商即使艰难也不得不走。目前,国内ODM厂商的主要玩家,仅有闻泰科技、德景电子实现成功借壳上市,除龙旗科技外,还有天珑移动、华勤通讯、与德通讯正努力奔向上市途中。