原标题:氪纪 2017 | 错过今年转瞬即逝的互金风口,未来还能错过这两个吗?

今年的互金行业是热闹的,今年的互金行业是冷清的。

ICO、比特币、现金贷等狂欢,9家公司掀起上市潮,谓之热闹;新成立公司数量骤降,创业者噤若寒蝉,风投无标可投,谓之冷清。

一年过去,又到了复盘之际。在这篇文章里,36氪将跟大家一起回顾2017年的互联网金融行业,并提出未来仍有机会的赛道。

开门见山,在此先给出一个小目录:

整体环境:2017年,金融创投圈的总概况是创业回归常态,资本退潮,互金进入跟传统金融一样的强监管框架。

细分赛道:信贷市场已成红海,未来获客需从垂直场景切;大众富裕阶层崛起,长期看好理财和保险行业,但产品设计和服务方式要瞄准该人群特性;区块链下半年被资本看好,如今走下神坛是落地的正确姿势。

未来机会:瞄准中端人群理财需求;智能解决B端融资需求;时刻盯紧新场景。

资本退潮:融资事件+金额双降,创业回归常态

有的原来看金融的投资人,今年都去看消费了。看此光景,金融的投资人大概想说:“热闹是他们的,我什么也没有。”

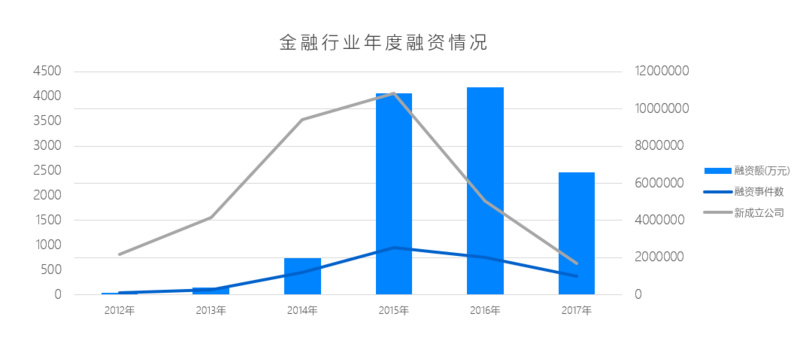

金融投资圈曾经也是热闹过的,下面这个表格可能会带我们回到那时。

金融行业曾经是风投抢着进入的行业,是各大财经媒体的头条。不过一旦登上了头条,估计也离行业洗牌不远了。

经历2015年的狂欢,2016年金融创投行业最明显的一个特点是,融资事件数量下降,总体金额上升,说明资本将更多的钱压在优质标的上,马太效应开始出现。

今年,金融行业的融资事件和金额都双双下降,看似资本不再看好金融行业,但其实是可投资的标的少了。根据鲸准数据统计,2017年新成立的互金公司的数量,已经跌到了近年来最低。某种程度上,这反映了创业的共同大环境——移动互联网带来的金融创业红利已经过去,金融创业回归常态。

让人欣慰的是,虽然新成立互金公司的数量跌到了比2012年还低,可是获得融资的事件却远高于2012年,说明在风投行业加持之下,如今还是创业的好时候。

监管收紧:2017年互金行业的短暂狂欢

在今年的36氪Wise大会的新风向分会场中,我曾经用一个等式总结对2017年互金行业的最大印象:

资本助推+监管扑灭=转瞬即逝的风口

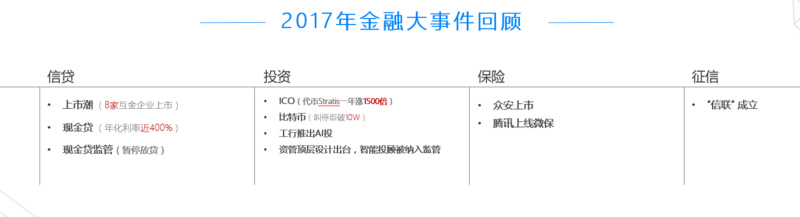

这说的便是2017年金融行业两大短命风口:ICO和现金贷。36氪在今年产出了大量的报道跟踪两者的发展。文末将附上相关阅读。

两者的特点是,一旦有高收益的资产出现,然后民间资本或者风投资本察觉到后迅速涌入推高估值,随后监管就像是救火队长之后扑灭了这把火,因此造成了风口转瞬即逝的现象。这背后反映了两个情况,一是长期存在的资产荒,民间大量资本不知投到哪里;二是现在的互金行业已经进入强监管状态,基本和传统金融机构一样有了非常严格的监管框架。

回忆2016年,我们会想起史上最强互金监管风暴,那是一次全面的监管规定出台。2017年则基本进入了“后监管时代”,风口的转瞬即逝进一步说明了监管对互联网“现象级事件”的反应能力进一步提升,相信未来这种“擦边球风口”出现将越来越少。

图片来源:苏宁财富资讯

细分行业:信贷红海、理财智能化、征信路漫漫

资本退潮与监管收紧成为2017年互联网金融行业的总体概况。接下来,本文将回顾细分行业的大事和发展情况。

信贷市场已成红海,未来获客需从垂直场景切

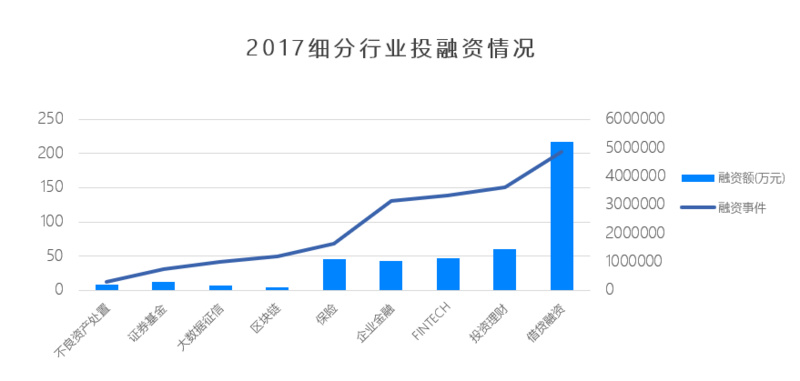

鲸准统计的细分行业融资情况显示,2017年,信贷融资行业的融资事件和融资金额,远远抛离其他细分赛道。

这很自然让人想到2017年金融行业第一大风口:现金贷。

中国被信用卡服务的人群只有不到两亿。这意味着现金贷的需求非常大。目前因为多头借贷和利润过高而备受争议。这种利润虚高的情况难以持续,主要基于三个判断:

首先,利率如此客观,拥有低资金成本和好渠道的玩家一定会进入,竞争会越发激烈。

第二,多头借贷会使得未来风险会逐渐暴露,大量的平台会因为支撑不住成本而倒闭。

最后,监管规定出台,划定了利率上限。这就等于划定了市场空间,因为所能设置的利率上限实际上决定了所能服务的低信用群体的下限。

因此,未来一定会洗牌,大部分玩家会消失,好的平台会服务更优质的用户。现金贷的即将洗牌,说明在监管所划定的市场空间内,现金贷的供给已过剩。

另外,在今年上市的9家互金公司(信而富、点融网、趣店、乐信、拍拍贷、和信贷、融360、易鑫、众安保险),大部分是信贷公司。这说明市场的头部公司已经出现,这已经是一个红海市场。

未来,若创业者还想进入该市场,需要从垂直场景切入做用户的生命周期管理,信贷或金融只能成为垂直场景服务的其中一环。

比如,36氪曾经报道过的奢分期,从奢侈品分期切入,未来要做的是女性的美妆消费。之前分期场景从3C切入,圈起来的以男性居多,奢侈品的网购趋势为了提供基础。

财富管理被看好,需找到服务新中产的正式姿势

理财市场今年上半年虽无能上头条的大事件,但呈现稳步增长并总体被看好的态势。未来趋势瞄准如何服务大众富裕阶层展开。今年大概可以总结为:泛资管行业信息化受资本青睐;资管顶层设计出台,智能投顾成大玩家游戏。

为了服务大众富裕阶层,科技公司利用的往往是智能投顾,财富管理机构则需要智能化技术降低服务客户的成本,以扩大服务半径。

智能投顾我长期看好。智能投顾经历过创业公司井喷又被迫大批转B端,如今大公司反而才开始重金投入,包括最早入局招商银行的摩羯智投、宜信旗下的投米RA,在今年推出“AI投”。这说明创业公司的倒下并没有让金融业认为这事跑不通,恰恰相反,随着大众富裕阶层的崛起,大型金融机构极其看好“财富管理市场”,他们大多相信自己更擅长做这件事情。更加上,今年下半年资管顶层设计出台,智能投顾被正式纳入监管,要求有相关资质,更是提高了门槛。

泛资管行业的信息化是今年资本比较看好的一个赛道,泛资管行业在内部运营、获客、资产获取、投研和策略生成、降低合规成本等方面都面临痛点,需要引入技术手段解决。

保险现实骨感,未来丰满

保险今年是不多,但都是头条级别,而且是鼓舞人心的头条。

一是众安上市当日市值突破千亿;二是腾讯上线微保入口,跟泰康人寿合作上线第一款产品“微医保”。

即便爆发时点一直未来,但36氪认为,保险科技是个现实骨感,前途丰满的赛道。随着中国人口结构变化、人均收入水平的上升,以及对健康越来越重视,保障型健康险将是一个潜力巨大的赛道。它不会消费信贷一样呈现爆发式增长(信贷需求长期存在而未被满足,保险却不是),而是应该像理财行业一样稳定增长。

我曾写过一篇长文梳理整个保险科技赛道各创业者打开方式,文章认为留住C端需要提供全流程的服务,不能只有销售。同时,未来保险的流量将高度分散,BATJ等大流量入口拿不下所有流量,有足够的长尾市场留给创业公司去服务。

风控将成重点,征信机制有待官方牵头

监管的落地,合规的镣铐,将让信贷机构真正重视风控。

12月初,《关于规范整顿“现金贷”业务的通知》正式下发,明确划定了现金贷的年化利率上限。

这让现金贷行业面临末世浩劫,却可能是金融科技行业的利好,让风控被互金行业重视。另一个与风控密切相关的是征信。多头借贷是行业难题,需要有效的风控手段、信息共享机制和征信体系。

在这次的36氪金融新风向圆桌中,氪信副总裁高强就表示,征信是金融基础设施,投入大、周期长、安全性要求高,在中国比较可行的做法是相关政府机构牵头、商业机构参与,构建一主多辅的征信信息共享架构。政府制定整个征信业的规范和标准;涉及市场应用方面的信用产品开发和市场拓展,民间机构可以发挥更多的灵活性。目前,行业也确实在网类似方向努力,信联被寄予期望。11月24日,在中国互金协会通过了互金协会参与发起设立个人征信机构的事项。

区块链下半年被资本看好,也走下神坛

今年下半年,比特币和挖矿备受关注的同时,区块链领域融资明显增加。

区块链技术曾经是风口上的猪,被吹上天,却又因缺少落地而备受争议。后来,跨境支付等落地场景逐渐出现,国际银行、阿里和腾讯等巨头加入,这事终于变得靠谱点。

在我看来,应用落地的同时,也落下神坛。作为比特币的底层技术,区块链在现实场景中的应用无法想比特币的理想那么“伟大”。它只是像之前其他的技术一样,提升了效率或者降低成本。线下的产品、企业的资产都是实体,不是比特币等虚拟资产,区块链都无法保证前者的信息在录入系统那一刻是真实的,但它能保证只要被录入就不能改。跨境支付/汇款是区块链技术目前最合适的应用场景,最佳例子是Ripple,其价值在于可以实时清算,相对传统跨境清算更快。

讲的故事很性感,落地场景很无感。这是技术项目的常态,因为现实社会比实验室(理想环境)复杂太多。当我们认清了区块链不是万能,才能更清楚审视它能提供的价值,让理想的技术与应用场景磨合。

未来机会何在?

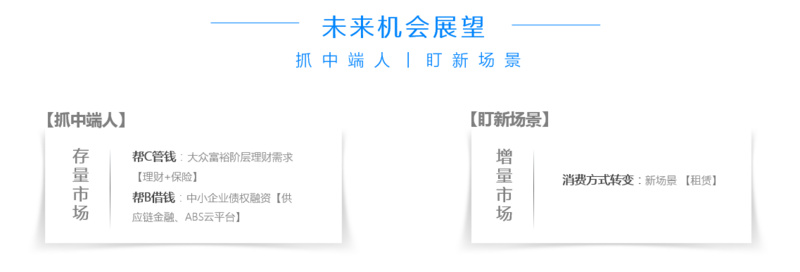

回顾完2017之后,自然要闻,未来机会在哪里。我总结成两句话:抓中端人,盯新场景。其中,抓中端人可以拆分成帮C端管钱和帮B端借钱。

帮C端管钱,即上述瞄准大众富裕阶层的理财需求。传统高净值人群市场已是红海,传统金融机构为他们提供的服务定制化程度极高,低收入人群还没这类需求。

帮B端借钱则是服务于中国社会长期存在的中小企业融资难的问题。

总体来说,36氪金融组长期看好B端金融服务。以往做中小企业征信很难,因为难以对底层资产做穿透式尽调。可幸,目前行业普遍发生一个变化:底层交易基础设施已经线上化和数字化。这意味着大量的中小企业的交易数据得以沉淀下来,由此可衍生出线上的供应链金融产品,同时也还能衍生出ABS云平台。

供应链金融通过接入B2B交易平台、核心企业ERP或者SaaS,得以获取真实交易数据,以此为企业和资金方提供金融和征信服务。以前ABS都是大企业的专利,正是由于无法穿透识别底层资产,做不到直接给资产评级,故只能以给企业主体信用做评级。未来,一旦交易数据沉淀下来,类似情况将得以改善,而且让所有ABS的参与方都能通过网络获取数据,在云平台上设计和发行ABS。

除了以上说的两个存量市场之外,时刻盯住新场景是创业者和投资人的“标配”。消费方式转变,往往意味着新的机会。比如今年火热的租赁经济,可能会带来保险的机会。出借人把我的财产租给别人,物品可能会发生损坏,出借人肯定希望系统性转嫁风险,保险就起到了作用。云计算行业最近还出现了数据安全险。可见要发现新金融需求,需要深入研究场景。

附相关阅读:

ICO相关

《对标IPO、颠覆VC,是什么支撑ICO一年疯涨1500倍?》

《深氪 | 50亿美元的空气:ICO疯狂史》

《深氪 | ICO,在监管的阴云下》

《央行团灭ICO:暴富梦碎,退币太难》

现金贷相关

《一个风口的兴衰转瞬,现金贷的“百日生死劫” | 36氪深度》

《深氪 | 百亿富人制造机:拆解现金贷》

《牌照停发,股价暴跌,现金贷大洗牌就要开始》

《现金贷末世浩劫:牌照之殇,坏账爆发,资金断流》

保险赛道相关

《风险投资趋之若鹜的众安保险要上市,它的千亿高估值你买不买单?》

《深氪 | 被疯抢的众安保险,千亿IPO价值成谜》

《微信首款保险产品上线,这个爆款或是保险业洗牌的开始》

理财市场相关

《36氪新风向 | 先卖水后淘金,泛资管时代的第三方服务能切交易、做平台吗?》

《36氪新风向|先卖水后淘金,泛资管赛道新选手如何变革“资金管家”的老生意?》

《未经历野蛮生长就被纳入监管,智能投顾终归是大玩家的游戏》

《大众富裕阶层画像报告:或有超过一成是90后,25%单身》

上市潮相关

《36氪首发 | 乐信在美递交IPO招股书,前三季度营收40亿元,贷款余额超趣店》

《IPO观察 | 半年净赚10.5亿,逆袭的拍拍贷赴美递交IPO招股书》

《IPO观察 | 和信贷登陆纳斯达克,开盘价15美元,较发行价上涨50%》

《IPO观察 | 趣店上半年收入18亿元,净赚一半,利润增长七倍》

《IPO观察 | 融360登陆纽交所,CEO叶大清表示未设明确盈利时间点》

《挖财拟赴美IPO,但仍有瓶颈待突破》

《2017年15家中国公司赴美IPO:传统企业股价猛涨占据船头,互联网公司退居船尾》

未来机会相关

《出海出海!看这些互金企业的境外资本路》