原标题:公交集团对场景流量的私心,野心和力不从心

本文来自升维资本,作者王磊。

2016年,滴滴通过共享模式盘活了闲置的私家车运力资源,与此同时以算法和大数据帮助传统巡游出租车大大提升了效率。

2017年,摩拜和ofo通过对自行车的物联网改造和取还模式的升级,帮助用户解决了最后一公里问题。

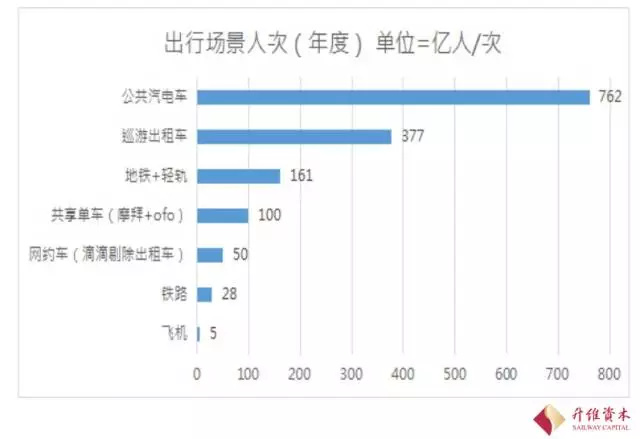

在过去两三年时间里,仅占整体出行流量10%的共享单车+网约车场景孕育了以上三个独角兽,然而流量占比50%的公共汽电车场景却鲜有听到资本的声音。公共汽电车场景的消费体验升级远远落后于其他出行方式。

2016年末全国拥有公共汽电车60.86万辆,公共汽电车运营线路52789条,比2015年增加3884条,这个庞大的线下场景每年承载762亿人次的流量。

坏消息是2000余家各地公交集团/公司掌握这个庞大网络的流量,

好消息是2000余家各地公交集团/公司掌握这个庞大网络的流量。

本文意在探讨公交集团对公交汽电车场景流量的私心、 野心和力不从心。对于创业者和投资人而言,公交集团的力不从心也许正是机会所在。

以下供你参考。

第一 公交集团的私心:我的地盘我做主,BAT要乖乖的

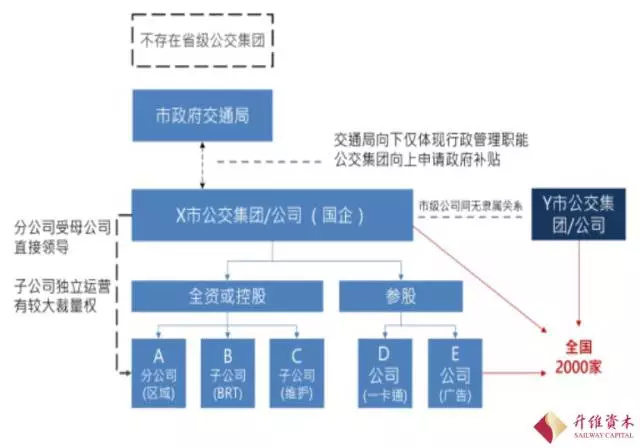

掌握762亿人次流量场景的公交集团是个陌生的存在,有必要先帮读者梳理这类商业主体的特征和结构。

在经历股份制改革后,市级公交总公司逐步变革为国资背景的市级公交集团。每个市级公交集团全资或控股子公司/分公司,这些二级公司或区域运营路线,或承载维护等功能。随着经营权的放开,民营资本逐步进入公交领域,他们与市级公交集团合资成立公交公司。

在上图描绘的组织结构中,有几个特征值得关注:

1. 不存在省级公交集团,市级公交集团之间没有隶属关系,也暂无竞争关系;

2. 市政府交通局对市级的公交集团公司仅体现行政管理和任命的职能, 市公交集团在业务层面独立运营;

3. 大型城市市级公交集团通常设立多个路线运营分公司,集团对分公司有直接管理运营的权责;

4. 公交集团对子公司有一定的业务指导能力,但在业务和财务层面,子公司仍然有较大自我裁量权,独立核算;

5. 公交集团是商业主体有其趋利性,市级政府也同样对降低交通补贴有强烈意愿,希望公交集团可以开源节流。

综合以上的观察,我们可以明显感受到所谓 “地盘” 的存在。不同于出租车产业形态,公交集团对车辆、路线和司机都有绝对掌控力,视之为自己的地盘,这样就意味着,很难绕过公交集团切入公交产业进行互联网升级。

BAT也并不是没有尝试过从公交集团产业端切入,早在2014年,支付宝就已经开始布局公交领域。然而,每个市级公交集团利益诉求的多样性导致BAT无法单点击破后大量复制。一个曾经屡试不爽的套路在这里突然无效了,公交集团大声对BAT说NO,你不要自己硬来,好好配合我。

总而言之,

1. 公交集团对地盘的绝对掌控;

2. 公交集团浓重的官方色彩;

3. 互不隶属的各个公交集团的不同利益诉求

令互联网巨头无法重复过去的打法直接染指762亿人次的场景流量。

怎么才能和公交集团一起玩耍呢?公交集团的私心又是什么呢?举例说明,公交流量之于BAT最大的吸引力在于支付,这是微信和支付宝的核心诉求,如下图左所示,BAT希望用户通过支付宝或微信app直接进行支付。按照这个模式,公交集团不仅无法享受流量的红利,还要承担安装维护硬件设备的负担。

公交集团的私心又是怎么样呢?如上图右半所示,公交集团希望可以完全掌控自己的公交app平台,储蓄这些流量,统一接入第三方支付码。

第二 公交集团的野心:不单单是买票充值那么简单,我要的是场景入口

从公交广告到公交wifi,公交集团对场景流量变现的尝试由来已久。然而,这些低频单向的手段并不能持续地把流量储蓄起来。公交集团没有自己的容器,公交场景流量再大也接不住。

移动支付技术的飞速发展和巨头对市场的教育让C端用户已经完全ready一种新的支付方式。这也就意味着,在等车时、坐车期间、下车前用户有可能主动频繁地打开一个app准备支付动作。

脑洞再大些,在扫码买票这个高频应用的带动下,低频但附加值高的服务也有可能嫁接到应用中,例如接驳服务、路线中/目的地商家互动营销和电商、小额金融服务、同行人社交、实名支付(2Gov服务)等等。

加之平均40分钟的在途时间,公交集团没理由不胡思乱想。

上图并不是YY,一些2-3线城市如金华、镇江等已经在尝试自己的公交app。 他们的野心昭然若揭:一个自己真正把握的入口级产品。

公交集团其实有一个榜样可以好好学习,铁老大作为掌控28亿年流量的单一商业主体已经在行动。当12306已经成为日活千万的app时,铁总最近又推出了里程积分兑换,甚至已经有人帮助铁总YY了以下产品方向。

想必大家已经按捺不住了吧,公交集团有可能成为一个伟大的互联网公司吗?

第三 公交集团的力不从心 = 创业者的机会

公交集团有可能成为一个伟大的互联网公司吗?

答案是很难,更准确地说靠公交集团自己很难。

公交集团的官方背景沿袭是一把双刃剑,一方面构建了对BAT的防御壁垒,但也意味着在执行力、产品力、运营力层面远远落后于互联网公司。每个有野心的公交集团都需要合作伙伴、赋能者。

公交集团需要什么类型的合作伙伴?创业项目又该用什么姿势切入公交场景呢?

第四 用乙方思维服务公交集团,用互联网思维构建平台

我们坚信一个基础逻辑,要想从公交场景流量分得一杯羹,必须要先思考如何帮助公交集团做互联网+升级,帮助公交集团解决问题,帮助公交集团赚钱,满足公交集团的私心。

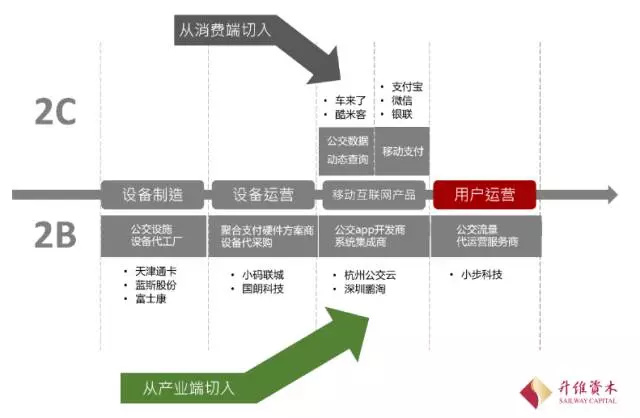

下图所示,不同于原有互联网思维,单点突破、快速复制,很多项目已经选择从产业端切入,用乙方的思维服务公交集团。

像乙方一样服务并不意味着要把自己沦落为外包软件/硬件开发公司,创业项目必须在第一天就思考如何成为连接流量、公交集团、商家和异业服务商的中间层。这个中间层的价值在于,在上游可以快速满足众多公交集团对app的共同需求和定制需求,打通不同公交集团app以整合碎片化的场景流量池;在下游,帮助商家和异业服务商单点接入场景流量池,把产品和服务分发到C端。

连接上下游只是起点,持续有效地用户运营是变现的前提,中间层的另一大价值在于赋能公交集团用户运营能力。