(来源:华泰证券科技研究)

硅基生 韦达占摄

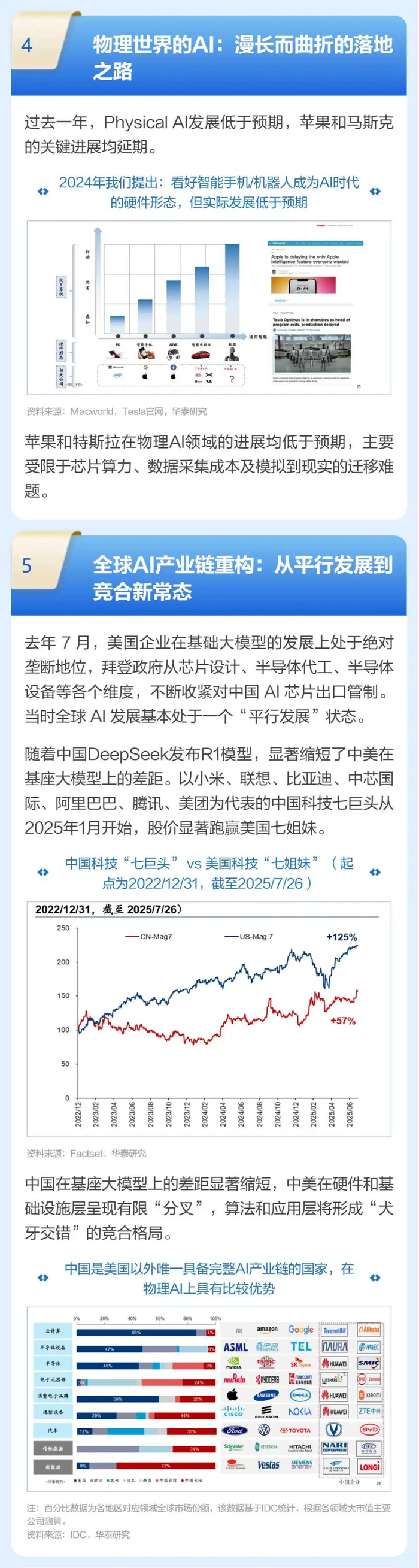

物理世界的AI:漫长而曲折的落地 之路 过去一年,Physical A发展低于预期,苹果和马斯克 的关键进展均延期。 的硬件形态,但实际发展低于预期 0X 苹果和特斯拉在物理AI领域的进展均低于预期,主要 受限于芯片算力、数据采集成本及模拟到现实的迁移难 题。 全球AI产业链重构:从平行发展到 竞合新常态 去年7月,美国企业在基础大模型的发展上处于绝对 垄断地位,拜登政府从芯片设计、半导体代工、半导体 设备等各个维度,不断收紧对中国 AI芯片出口管制。 当时全球 AI发展基本处于一个“平行发展”状态。 随着中国DeepSeek发布R1模型,显著缩短了中美在 基座大模型上的差距。以小米、联想、比亚迪、中芯国 际、阿里巴巴、腾讯、美团为代表的中国科技七巨头从 2025年1月开始,股价显著跑赢美国七姐妹。 中国科技“七巨头”vs 美国科技“七姐妹”(起 点为2022/12/31,截至2025/7/26) 022/12/31,至2025/7/26 中国在基座大模型上的差距显著缩短,中美在硬件和基 础设施层呈现有限“分叉”,算法和应用层将形成“犬 牙交错”的竞合格局。 物理A上具有比较优势

AI智能体:新经济范式的诞生 个新经济 正在从根本上重 1什么是AI智能体?从“对话”到“思考-行 这种转变的关键在于智能体的自主性。它们能将复杂目 "行业领袖的愿景:重塑企业与商业 英伟达和微软CEO的论述尤为深刻 1Agent企业案例分析:Cursor Glean、SIERRA、Manus 基础大模型+垂直领域数据 深度工作流整合 !我们离“单人十亿美元公司”还有多远? /将使创业者能够将过去需要整个团队完成的工作另 从而实现前所未有的资本交 率和生产力水平 :从Link Slacl 到Cursor和

风险提示 贸易摩擦风险:若中美贸易摩擦风险加剧,则会对全球半导体供应造成持续 可能造成厂商业绩不及预期的风险 同业绩和股价 测算和可得数据的局限性:报告基于部分企业的历史财务数据和公开市场信 息进行测算和分析,由于半导体行业技术迭代快速、市场环境复杂多变,历 史数据的参考价值存在一定局限性,未来实际发展情况可能与模型预测结果 本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整 理,并不代表本研究团队对该公司、 关联研报 《AI智能体: “硅基生物”的序章》 作者信息 黄乐平,phD 究 开究员 021)38476102 SAC NO. SFC NO. BPH392 于可 研究员 ukeyi@htsc SAC NO. S05705 SFC NO.BVF938 免责声明 本报告由华泰证券股份有限公司(已具备中国证监会批准的证券投资咨 询业务资格,以下简称“本公司”)制作。本报告所载资料是仅供接收人的 接收人收到本报告而视其为客户。 本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在 告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波 动。以往表现并不能指引未来,未来回报并不能得到保证,并存在损失本金 的可能。华泰不保证本报告所含信息保持在最新状态。华泰对本报告所含信 改 本公司不是FINRA的注册会员,其研究分析师亦没有注册为FINRA 的研究分析师/不具有FINRA分析师的注册资格 构成购买或出售所述证券的要约或招揽。该等观点、建议并未考虑 成对客户 人投资建议。 ,投资者应当充分考虑自身特定状况 并完整理解和 任何形式 的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。 华泰睿思 微信扫描二维码关注

中国是美国以外唯一具备完整A/产业链的国家,在 物理A/上具有比较优势 半孕体设备 SM 电子元客 通信设备 NOKIA 汽车 STOYOTA HITACHI NAI Vestas 中国企业 注:百分比数据为各地区对应领域全球市场份额,该数据基于IDC统计,根据各领域大市值主要 公司测算。 资料来源:IDC,华泰研究

中国科技“七巨头”VS美国科技“七姐妹”(起 点为2022/12/31,截至2025/7/26) 2022/12/31,截至2025/7/26 250 CN-Mag7 -US-MAg7 +125% 200 150 +57% 100 50 资料来源:Factset,华泰研究 中国在基座大模型上的差距显著缩短,中美在硬件和基 础设施层呈现有限“分叉”,算法和应用层将形成“犬 牙交错”的竞合格局。

苹果和特斯拉在物理A/领域的进展均低于预期,主要 受限于芯片算力、数据采集成本及模拟到现实的迁移难 题。 全球AI产业链重构:从平行发展到 竞合新常态 去年7月,美国企业在基础大模型的发展上处于绝对 华断地位,拜登政府从芯片设计、半导体代工、半导体 设备等各个维度,不断收紧对中国A/芯片出口管制。 当时全球AI发展基本处于一个“平行发展”状态。 随着中国DeepSeek发布R1模型,显著缩短了中美在 基座大模型上的差距。以小米、联想、比亚迪、中芯国 际、阿里巴巴、腾讯、美团为代表的中国科技七巨头从 2025年1月开始,股价显著跑赢美国七姐妹。

物理世界的AI:漫长而曲折的落地 之路 过去一年,PhysicalAI发展低于预期,苹果和马斯克 的关键进展均延期。 2024年我们提出:看好智能手机/机器人成为A/时代 的硬件形态,但实际发展低于预期 资料来源:Macworld,Tesla官网,华泰研究

算力基础设施:智能体经济时代的 基石 智能体经济将电力和计算资源从运营成本推升为战略性 资源,驱动硬件持续增长。 ·智能体对算力需求的指数级放大 A/智能体通过带宽、在线时长和网络乘数效应,显著 提升算力需求,或深刻影响企业成本结构。 川算力产业链的结构性变迁与新权力格局 A/算力硬件市场规模将超越传统消费电子,成为科技 硬件最大单一品类。 2023-2030年终端应用市场规模

#8模拟板块或跑输费城半导体指数(STMSPY) #2硬件有望跑赢软件(IGVNVDA) #4台积电在先进工艺领域领先优势或持续(TSM> SOX) #5苹果股价有望实现反转(APPL>SPY)年初至今 苹果股价下跌7.5%跑输S&P500约17.2个百分点。 #6美国或将比特币纳入战略储备(IBIT>Gold) #7设备板块或跑输费城半导体指数 (ASML+AMAT+LAM+TEL2022 2010-2020 2000-2010 Al-powered PRODUCT-LED Human-powered PRODUCTS COMPANIEs digitalplatforms NUMBER 100 500 1500 资料来源:Newfund,华泰研究 案例#2:智能体如何重塑基金行业? 案例#2:智能体如何重塑基金行业?

口 DEEP Research(*度研究,反恶) DCHAGPTOPERATOR(动基取网真) ReActPattan 4PLAN CHATGPT (天机器人) D CHATGPTAGENT (*动*) D DPS R-1,任务分解) 资料来源:DailyDoseofDataSclence,华泰研究 小行业领袖的愿景:重塑企业与商业 智能体崛起被视为与互联网或云计算同等量级的范式转 移,英伟达和微软CEO的论述为深刻。 黄仁勋:“IT部门将成为A/智能体的HR部门” 黄仁勤: “I都门将成为AI智能体的HR都门” Department ISAFETY DigitalHul Manager GEN APT Supplie

REPORTSTO CollABOrATES OUTSOURCER HUmAN C AGENT 微软CEO: “A/智能体成为新的计算界面,重塑企 业软件” 微杖CEO萨提亚·纳德拉: ■变化媒:户交方式的变化 AI智能体成为新的计算界面,重塑全业软件” 更化#2:商业模火的变优 : 190-20:LCAN (WINDONS/OMCE) D. OCE 365) :2025~+扶Token用量业? Agent企业案例分析: Cursor、Harvey Glean、SIERRA、Manus “基础大模型+垂直领域数据+深度工作流整合”是

A/智能体:亲 新经济范式的诞生 随着AI能力的深化,AIAgent正在驱动一个新经济 范式的诞生。智能体不仅是工具,更是能够自主理解、 规划并执行复杂任务的“数字员工”,正在从根本上重 塑企业组织、商业模式和个体生产力。 小什么是A/智能体?从“对话”到“思考一行 动” 这种转变的关键在于智能体的自主性。它们能将复杂目 标分解为子任务,独立调用工具完成任务。 什么是智能体:从“对话”到“思考一行动 1Reflectlon PATTERE 2)TooLUSePAtTEN SinglE AGENT ArchitEcture

2025/2026:持续关注服务器产业链量价齐升 Micron 电源设念 OGEY HEMAM Htael Ene AS ORACLE CCorEWEavE IAI LUMENTUM ARISTA CORNING FFujikura 资料来源:华泰研究 生成式A/产业链中美投资机会展罩

通信设备 电信道营点 移动互联网 NOKIA ZTE中兴 MI 山 DTIKTOK AI大核型 其力 大模型应用 (智急体AI) (物理AI) CNVIDIA aws AAzure SopenAl ZCURSOR 8 AMDZ ORACLE *Claude 资料来源:各公司官网,华泰研究 投资机会#1:英伟达产业链进入GB200放量阶 段,看好服务器组装和核心零部件企业 投资机会#2:国产算力产业链处于扩产阶段,看好 代工和半导体设备板块 投资机会3:北美CSP进入token用量增长驱动的 发展正循环 投资机会#4:北美AIAgent和中国的机器人进入 发展快车道,自前标的以一级为主

应用市场(170亿美元)市场规模远小于芯片市场 (1350亿美元) AI时代 APP 品牌 USD440B 云计算 JSD26 aws 设计 USD160B 算力芯片 Qualcaw 185号 DVIDIA MEDIATER 注:数据年份为2024;英伟达2024年在全球算力芯片市场份额约为85% 资料来源:Bloomberg,IDC,Counterpoint,Statista,Mobiloud,CNBC,Sensor Tower,华泰研究 芯片行业规模远大于应用规模,反映2B软件价值凸 显,机器人等物理A/发展滞后。生成式A/发展或按算 力基础设施、企业级软件、应用、物理A/的顺序推 进。 生成式A/和移动互联网发展路径的比较

122DAYS 资料来源:XAl,24tv.ua,华泰研究

英伟达占据AI算力产业链领导地位,推理服务Token 用量显著增长,推动企业级应用发展。 英伟达股价涨跌幅复盘 22 2240 注:起始日期为2022年11月31日,左轴为股价相对于基期的涨跌幅百分比。 资料来源:Wind,华泰研究 ·生成式A/的发展轨迹:企业软件发展或领先 于应用和终端 过去我们认为A/大模型可能复刻移动互联网发展轨 迹,但今年注意到A/产业呈现与移动互联网相反的

小智能体经济崛起:驱动A/进入应用爆发期的 核心燃料 去年,我们提出英伟达有望在AI大模型时代占据类似 苹果在手机产业链,以及微软+Intel在PC产业链中的 主导地位,为英伟达带来大规模的利润。 父英伟达在AI大模型时代占据主导地位 PC时代 手机时代 AI时代 Microsoft Microsoft 品牌 加p aws Google 设计 Qualcow DVIDIA lintel) MEDATEK 代工 设备 ASML *ASML #ASML 资料来源:各公司官网,华泰研究

440% S0 资料来源:Factset,华泰研究 市场关注A/对脑力劳动的替代 COMMENTARY-AI HowmanyjobswillAl eliminate?Nobodyreally knows,andhere'swhy BYFRANCOISCANDELONBYDAVIDZULUAGAMARTINEZ Mahz20252530AMEST 容料来源

1.600 238 1.400 237 1.200 236 235 1.000 234 800 233 600 232 400 231 200 230 0 229 资料来源:Factset,Revlio.lab,华泰研究 202102以来,美股“七姐妹”总利润的变化 160.000 总利润(亿美元) 一同比增速 80% 140.000 60% 120.000 40% 100.000 80.000 20% 60.000 0% 40.000 -20%

30.000 20.000 10.000 资料来源:公司官网,Factset,Bloomberg,IDC,华泰研究 英伟达占据69%份额,互联网企业与博通合作开发定 制化芯片以制衡英伟达。 主要企业数据中心用数字芯片份额变化 INVIDIA LINTEL TAMD DMARVELL IBRoadcom 100% 90% 80% 70% 60% 50% 40%

Gemini ZCURSOR DEEPRESEARCK 全融法律联务 (60%) 款件外包 (57%) O 医疗/教育服务 (39 (41% 80% [34% 资料来源:AcemogluandAutor(2010)Skils EmploymentandEarnings,埃森哲,华泰研究 ·宏观证据:“无就业增长”现象凸显算力驱 动的生产力革命 “无就业增长”现象反陕了硅基智能对人力的结构性替 代,A/基础设施正规模化取代高成本知识型劳动力。 202204以来,美股“七姐妹”总市值和总员工数 的变化 2.000 员工数量(万人,右轴) 240 1.800 市值(亿美元) 239

30% 20% 10% 0% 资料来源:彭博,华泰研究 看好A/产业链企业量价齐升的投资机会 英伟达新一代GB200/GB300平台的规模化量产将成 为产业链增长的核心驱动力。 2025/2026:持续关注服务器产业链量价齐升 HOPpErGPL NOPErGPU GPU Pubin LiaGP EM HEM3E BM3e12 VeraCPL UNTSIC 800G

核心投资展望 AIAgent推动生成式A/进入新阶段,聚焦其对基础设 施与中美竞争格局的影响。 观点回顾:A/开启脑力劳动替代序幕 A/对人类工作的替代将首先从常规性的、重复性高的 脑力劳动开始,如金融、法律及软件外包等领域。 AI已不再是辅助工具,而是直接参与价值创造的核心 生产力。 生成式AI代替人类工作,从常规性的脑力工作开始 赢力 体力 100%

4.500 CAGR 4065 4.000 550 AI算力硬件:32.2% 3.500 3170 258 PC:3.1% 3.000 138 541 手机:0.6% 2.500 524 2.000 1.500 2716 汽车:2.5% 2288 1.000 500 0 2023 2030E 资料来源:SEMI,WSTS,IDC,华泰研究 2023-2030年半导体应用市场规模 (十亿美元) 1200 应用领城 CAGR 存储 1000 ■存储 1000 16.8% 汽车 通讯 53 80

华泰证券 HUATAI SECURITIES 图说研报系列 华泰睿思公众号 AI系列 AI智能体: “硅基生物“的序章

90 ■通讯 7.6% 800 物联网 166 120 汽车 消费 8.7% 63 600 525 104 240 ■数据中心 18.3% 400 67 190 ■物联网 5.9% 74 127 200 ■消费 6.9% 280 176 9.6% 0.1 总计 2023 2030E 资料来源:SEMI,IDC,华泰研究 数据中心相关芯片营收已超越PC与智能手机芯片之 和,AI服务器快速增长。 数据中心/PC+智能手机芯片季度营收规模 (百万美金) 60.000 ■数据中心芯片业务收入■PC+智能手机芯片业务收入 50.000 40.000

44% 欧洲、中东及 非洲地区 20% 亚太地区 36% 注:容量统计包含超大规模数据中心和托管型数据中心。 资料来源:JLL,华泰研究 柔佛大力发展数据中心,承接外溢需求 DatacentresinsouthernJohor KULAL DISTRICT MALAYSIA SedenakTechPark CompaniesIncludePrincetonDigital YTLGreenData CentrePark paniesincludeSeaLimited YTLPower JOHOR BAHRU NusaCemerlangIndustrialPark DISTRICT companiesinclude Johor STTeLemedia GlobalDataCentres Bahru NusajayaTechPark

SINGAPORE 资料来源:CAN,GoogleMaps,华泰研究 新加坡是东南亚数据中心枢纽 资料来源:TRANSECT,华泰研究

2020 202 2023 2024 2025 2026 2027 资料来源:华泰研究 A/的尽头是能源,关注主权A/和星际之门等 大型数据中心的进展 2024年我们判断:A的尽头是能源,数据中心成为 稀缺资产 丰华体制选 丰孕体设计 云服务厂商 海外电源电国教育 武工易前道设备 数字芯片 amazonGoogle SEMEN AAER ASML DBROADCON 00 Meto TEL HYGON IPP 代工 后道设备 HBM CEGVISTRNnrg Micron ASHAUA SAMSUNG W'stron ASMPT ERADYNE TSW 数据中心配会设备 ADVANTEST E.T·N DVERTIY WEHAM 华泰研究 资料来源:SEML,公司官网,华泰研究 5,全球需求

未来五年或翻倍至100GW。 全球数据中心能耗预测 ■全球数据中心电力需求(Twh) 1.000 900 CAGR: +12% 800 700 600 500 400 300 200 100 0 2023A :2024A 2025E 2026E 2027E 2028E 2029E : 2030E 资料来源JLL,IEA,华泰研究 2024年全球数据中心地域分布 美洲地区

OpenAl“星际之门”与中东主权AI项目成热点,规划 总投资达数千亿美元。 中 OpenAi“星际之门”(Stargate)建设进展 0:02 资料来源:Forbes.华泰研究 “巨像”(Colossus)项目进展